内部監査

一、内部監査の目的

泰山企業有限株式会社における内部監査の目的は、取締役会の補助、経営者のチェック及び内部統制システムの不備の再審査、運営の有効性及び効率の評価、また、随時改善案を提供し、内部統制システムを確実にすることで、有効な実施を持続し、内部統制システムの検討、修正の依拠とすることにある。

二、内部監査の運営

泰山企業有限株式会社の内部監査は独立部門として、取締役会の直轄下にあり、監査報告を代表取締役に提出し、必要時には社外取締役に報告する。取締役会に出席して報告する他、四半期ごとに監査の執行結果及び追跡報告を代表取締役及び社外取締役に提示する。

- 内部監査は『公開発行公司建立内部控制制度処理準則』 (公開発行会社の内部統制システム確立処理準則)に基づき、関連の内部監査作業及び告知等を執行する。

- 内部統制システムと内部監査実施細則は、内部監査による社内作業プロセスの内部システムの再審査について明確に定めている。また、システムの構築及び実務作業が適切に行われているかどうか、さらに、その有効性と効率について報告する。その範囲として、当社及び子会社の運営及び管理に関する作業が含まれる。

- リスク評価の結果に基づいて、毎月監査を行うべき項目を含む、年度監査計画を立案。年度監査計画は取締役会を経て承認され、修正時も同様である。

- 年度監査計画を確実に執行し、これに基づいて社内部統制システムを評価する。また、作業原稿及び関連資料等を添付して監査報告を作成し、その他、必要に応じてプロジェクトの監査または再審査作業を執行する。

- 検査で発見された内部統制システムの不備及び異常事項については、監査報告で公表する他、追跡を行い、改善されるまで四半期ごとに追跡報告を作成する。

- 内部監査について、毎年最低1回各部門で実施した自己評価の再審査を行う。これには、この作業が執行されたかどうかの評価、また、文書を再審査し、執行の質を確保する事、さらに、自己評価の結果をまとめて取締役会に提出することが含まれる。

- 内部監査担当者が重大な規定違反の事実或いは会社に重大な損害を及ぼす恐れのある状況を発見した場合、直ちに報告を作成して審査請求を提出し、会わせて社外取締役に提出または通知する。

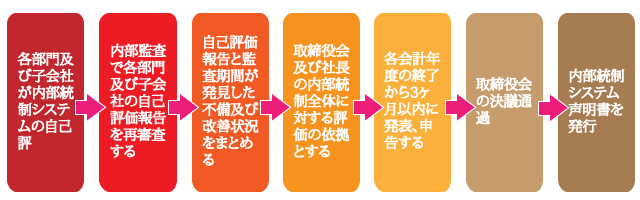

三、内部統制の自己評価プロセス

四、内部監査の構成

- コーポレート・ガバナンスの強化、内部統制・監査体制の強化を図るため、取締役会の監査室に常勤監査役を設置し、監査監督者1名、管理者1名、計2名としています。

- 会社の監査監督者の選任と解任は、承認を得るために取締役会に報告する必要があります。内部監査人の選任、解任、評価、給与および報酬は、承認を得るために取締役会の議長に報告されるものとします。